FIBA Invest

Unsere Investmentphilosophie

Bitte beachten Sie, dass wir am Telefon keinerlei Auskünfte zu Kapitalanlagen geben.

Gerne beraten wir Sie persönlich und beantworten Ihre Fragen schriftlich oder im persönlichen Termin.

Sehr geehrte Anlegerin, sehr geehrter Anleger,

alle unsere Anlageempfehlungen basieren auf unserer

klar definierten Anlagephilosophie.

Diese möchten wir Ihnen im Folgenden

übersichtlich und verständlich näher bringen.

Unser Motto

INVESTIEREN. NICHT SPEKULIEREN

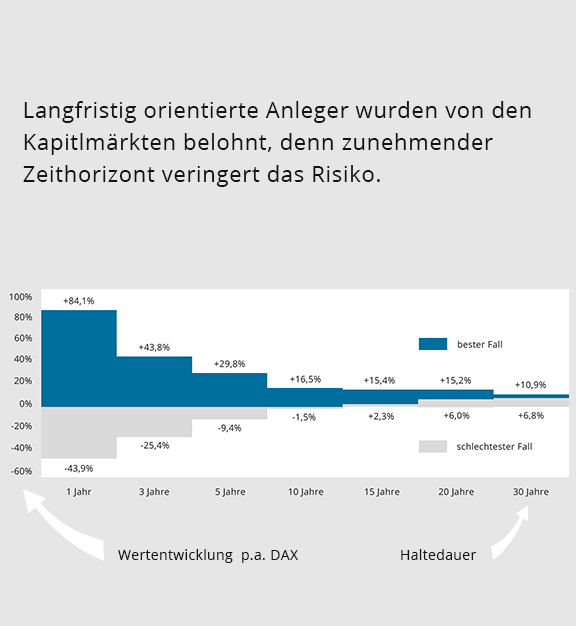

Die Asset Allocation

Investment optimal streuen

Eine breite Auswahl von globalen Investmentanlagen ermöglicht eine optimale Diversifikation.

Diese ist notwendig um unnötige Risiken (für die es nachweislich keine Prämie gibt) zu vermeiden.

Wir wissen, dass sich "small-" und "value-" Unternehmen

sowie die Schwellenländer historisch gesehen überdurchschnittlich gut entwickelt haben und berücksichtigen dies bei der Ausarbeitung Ihres Depots.

Global Small und Mid Caps

Value Large Caps und Schwellenländer

Immobilien

Gold / Silber

Gold und Silber

Rohstoffe besitzen keine hohe Renditeerwartung, da sie nicht zum eigentlichen Produktivkapital zählen.

Als Crash- sowie als Inflationsschutz können Edelmetalle wie Gold und Silber dennoch sinnvoll sein.

Anlagen in Edelmetalle gelten als risikoreich und sollten mit Bedacht eingesetzt werden.

Sie möchten einen Teil Ihres Investments in Gold oder Silber anlegen?

Gemeinsam finden wir mit Ihnen die passende Anlageform, egal ob als ETC, Investmentfonds oder in physischer Form (z.B. Silbermünzen).

Unser Fondsangebot

Unser Fondsspektrum umfasst mehr als

400

ETFs

20

Dimensional Fonds

7.000

Gemanagte Fonds

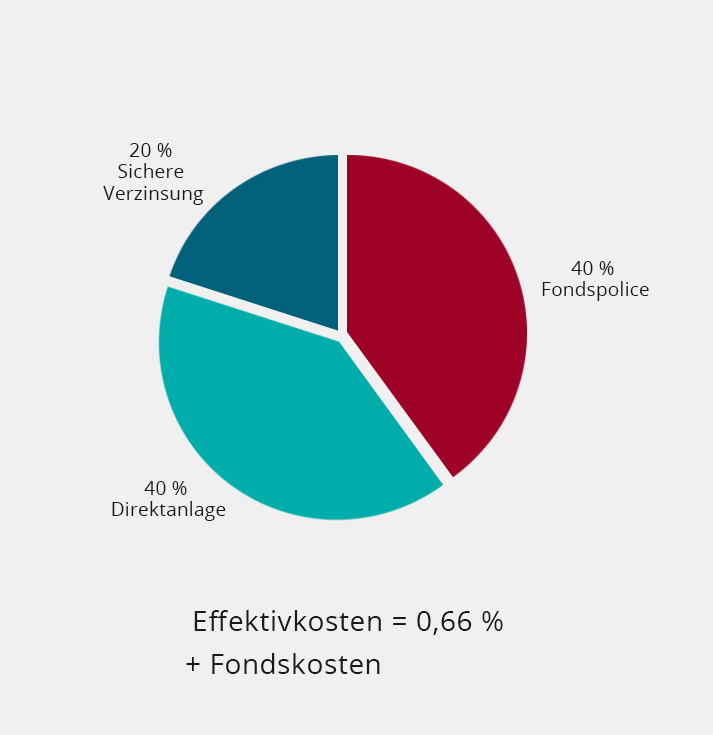

Direktanlage oder Fondspolice

Eine ergebnisoffene Beratung kann nur dann erfolgen, wenn alle Systeme wirklich verstanden und seriös erklärt werden können.

Bitte wählen Sie ein System

Bei einer Direktanlage kaufen Sie Ihr Investment (z.B. Fonds) direkt über eine

sog. Depotbank. Die Aufgabe einer Depotbank ist es, Ihr Investment zu

verwahren. Man spricht darum auch von einer Verwahrstelle.

Möchten Sie Fonds kaufen bzw. verkaufen übernimmt das Ihre Depotbank für Sie.

Auch die aktuelle Wertentwicklung Ihres Investments sehen Sie über

die Depotbank ein. Ähnlich wie das Girokonto bei Ihrer Hausbank.

Die meisten Depotbanken erheben für die Depotführung einen kleinen Beitrag.

Insbesondere bei Laufzeiten unter 20 Jahren kann die Direktanlage aufgrund

niedrigerer Kosten oft die bessere Wahl sein. Eine pauschale Aussage ist aber

nicht möglich. Die Wahl zwischen Direktanlage und Fondspolice hängt

immer stark von Ihren Wünschen und Ihrer Risikoklasse ab.

Fondspolicen sind fondsgebundene Rentenversicherungen.

Anders als bei einer Direktanlage kaufen Sie Ihre Fonds nicht

direkt, sondern beauftragen eine Versicherungsgesellschaft.

Möchten Sie Fonds kaufen bzw. verkaufen übernimmt das die Versicherung für Sie.

Man spricht hier auch von einer Fondsanlage im Versicherungsmantel.

Was bringt Ihnen dieser "Mantel" überhaupt?

Der Versicherungsmantel bringt einige Steuervorteile mit sich.

Sie müssen Ihre Gewinne erst besteuern wenn Sie sich diese auch

wirklich auszahlen lassen. Solange die Gewinne im Versicherungsmantel

bleiben, fallen keine Steuern an (ausgenommen sind Steuern die auf

Fondsebene anfallen).

Sollten Sie sich Ihr Investment erst im Alter von 62 Jahren ausbezahlen

lassen und die Versicherung lief bereits über 12 Jahre, müssen Sie nur

die Hälfte Ihrer Gewinne besteuern (Halbeinkünfteverfahren).

Des Weiteren bietet Ihnen die Versicherung an, das angesparte Kapital

jederzeit zu verrenten. Das Kapital wird dann in eine lebenslange Rente

umgerechnet. Die Rente daraus wird wiederum steuerlich bevorzugt.

Diese Vorteile gibt es leider nicht umsonst. Oft sind Fondspolicen sehr teuer

und die Vorteile werden von den Kosten aufgefressen.

Durch ständige Marktanalyse finden wir die günstigsten Fondspolicen am Markt.

Wir greifen dabei auf die Datenbanken von Fondspolicen-Analyse.de zurück.

Wir beraten stets ergebnisoffen. Das

Bedeutet, durch z.B. Ihre vorgegebene

maximale Laufzeit oder Ihrer persönlichen

Risikoklasse ist weder die Direktanlage in Fonds

noch die Fondsanlage über eine Versicherung

das passende.

In diesem Fall stellen wir Ihnen weitere Alternativen

vor, die Rendite und Risiko in das passende

Verhältnis bringen.

Risikoklassen

Kosten

Fair und transparent

Wir wissen, dass Kosten die Rendite schmälern können.

Darum weißen wir Ihnen die Kosten transparent aus.

Um Kosten realistisch miteinander vergleichen zu können nutzen Sie

immer die Effektivkostenquote.

Je nach gewählter Anlageform und System kann die Effektivkostenquote

variieren.

Unsere Effektivkosten liegen zwischen 0,2 % und 0,7 % p.a.

Hinzu kommen noch Kosten auf die wir keinen Einfluss haben.

Das sind Fondskosten sowie Versicherungskosten.

Wir beraten Sie gerne diese niedrig zu halten.

Links sehen Sie eine realistische Aufteilung in mehrere Systeme.

Versicherungskosten inklusive.

Vergleichen Sie uns! Fordern Sie dazu immer die Effektivkostenquote an.